O “sonho da casa própria” faz parte do consciente e do inconsciente do brasileiro há muitas gerações.

E, especialmente com a verticalização das cidades, iniciada ainda na primeira metade do século passado, e com a pandemia, a palavra “casa” ganhou um sentido de lar.

Ou seja, encontrar maneiras de poder comprar uma casa e/ou apartamento é uma forma de realizar um sonho de uma vida mais estável e sair do famoso aluguel.

Por isso, neste artigo, preparamos para você que quer comprar um apartamento, um guia completo de dicas que vão desde a preparação das finanças até a mudança, passando por toda a parte de documentação e de trâmites de cartório.

Confira o guia do QuintoAndar!

Navegue pelo conteúdo:

- 1. Organize-se financeiramente e preveja os gastos

- Boas práticas financeiras para economizar

- 2. Faça uma pesquisa de mercado

- 3. Elabore seu planejamento financeiro e siga-o à risca

- O que eu devo considerar no planejamento financeiro?

- 4. Busque pelo imóvel perfeito para você

- Como fazer a busca?

- Características do imóvel

- Itens do imóvel

- Instalações do condomínio

- 5. Visite os imóveis favoritos

- O que levar?

- Quando visitar?

- O que mais observar na visita?

- 6. Como negociar na hora da compra?

- 7. Como saber o valor da entrada de um apartamento?

- É possível comprar um apartamento sem entrada?

- 8. Formas de pagamento do imóvel

- O uso do FGTS na compra de um imóvel

- À vista

- Financiamento imobiliário

- O que eu preciso saber sobre o financiamento imobiliário?

- Como funciona o financiamento imobiliário?

- Como funcionam as taxas de juros de financiamento imobiliário dos principais bancos?

- Tem como comprar um apartamento usado financiado?

- É possível usar programas do governo para financiar um apartamento?

- 9. Custos para compra de um imóvel

- Custos extras na compra à vista:

- Custos extras na compra financiada:

- 10. Documentação e registros importantes para finalizar a compra do apartamento

- Documentos para compra de imóvel

- ITBI

- Escritura de imóvel

- Registro de imóvel

- Matrícula de imóvel

- 11. Dica Extra: Conheça a calculadora de financiamento imobiliário do QuintoAndar

- 12. Assessoria QuintoAndar, suporte em toda etapa burocrática

- Baixar e-book “Guia da compra do primeiro imóvel”

1. Organize-se financeiramente e preveja os gastos

Se você está pensando em como comprar um apartamento, aqui vai a primeira e talvez mais importante dica: antes de qualquer coisa, comece a fazer um planejamento financeiro.

Afinal, a compra de um imóvel é sempre algo muito desafiador na vida da maioria das pessoas ou famílias. E é um momento em que a disciplina financeira precisa deixar de ser um simples desejo e se tornar uma obrigação.

Por isso, é muito importante se planejar previamente para, no futuro próximo, você consiga pagar seu apartamento sem apertos e sem dores de cabeça.

Desse modo, o primeiro passo para começar seu planejamento é fazer uma estimativa, mesmo que por alto, de quanto você vai precisar juntar para realizar o sonho da casa própria.

Ou seja, é nesse momento que você vai colocar suas contas no papel ou em uma planilha do excel e definir quais são suas contas fixas, as variáveis e quanto sobra do seu salário por mês.

Feito isso, fica mais fácil decidir se você consegue comprar o apartamento à vista ou financiado e quanto você poderá economizar mensalmente para comprar seu apartamento.

Você também pode se interessar: Vale a pena financiar imóvel? Saiba avaliar o seu momento financeiro

Boas práticas financeiras para economizar

- Estabeleça o que você considera essencial para viver e corte todos os abusos com gastos supérfluos;

- Reveja seus gastos com planos como telefonia e TV por assinatura. Sempre é possível fazer cortes e optar por pacotes mais baratos;

- Reduza o uso do cartão de crédito e procurar pagar tudo o que compra à vista;

- Caso não seja possível reduzir o cartão de crédito, procure usá-lo com o máximo de controle e evite sempre cair no rotativo. Procure sempre pagar o valor total da fatura, para não cair nos juros altos cobrados pelas operadoras;

- Faça pesquisa de preços antes de comprar qualquer coisa, desde uma simples compra de supermercado até itens de valores mais altos, como algum eletrodoméstico, por exemplo;

- Faça lista de supermercado e, ao fazer suas compras, procure se manter fiel ao que foi pré-determinado nela. Não compre coisas por impulso;

- Deixar de comer na rua e pedir deliverys também é uma boa forma de economizar;

- Considere os gastos que você tem com carro, caso possua um. Eles são uma grande fonte de custos, como seguro, IPVA e manutenção. Cogite a possibilidade de usar outras alternativas de transporte. Você pode, inclusive, ao vender um carro, ter mais dinheiro para juntar na entrada da compra do seu apartamento.

Mais adiante, neste mesmo artigo, vamos trazer tudo o que você precisa saber sobre o financiamento imobiliário. Mas, por enquanto, o momento é de preparação e não de efetivação.

2. Faça uma pesquisa de mercado

Ao pensar em comprar um apartamento, é muito provável que você já tenha alguma ideia da localização do imóvel onde gostaria de morar.

E um bom ponto de partida para você começar o seu planejamento financeiro é fazer uma pesquisa aprofundada sobre as regiões de sua preferência, levando em consideração o tipo de imóvel que pretende comprar, com características como:

- Número de quartos;

- Área total;

- Vaga de garagem;

- Valores de condomínio e IPTU;

Ter uma noção dos valores praticados na região é fundamental para você conseguir traçar suas metas e estratégias para fazer a compra.

Assim, tendo em vista o que você quer, fica mais fácil adaptar o planejamento financeiro. Por isso, pesquise bastante, peça indicação de locais para os amigos e fique de olho nas notícias sobre o bairro.

3. Elabore seu planejamento financeiro e siga-o à risca

Como você já fez a estimativa, tem uma noção do quanto você precisa economizar e tem ideia, em média, do valor do apartamento que você deseja, agora é a hora da reeducação financeira.

Sim, esse é o momento que você faz valer o seu planejamento financeiro e segue-o à risca. Desse modo, procure anotar na mesma planilha todos os custos adicionais que você tem em um mês e que te “impedem” de cumprir seu planejamento.

Lembrando que não estamos falando que você não pode sair no final de semana!

Você pode, mas tudo dentro do orçamento. Uma coisa fundamental para quem quer comprar um apartamento é mudar de hábitos, rever gastos e começar a poupar.

O que eu devo considerar no planejamento financeiro?

Para fazer uma estimativa realista do seu planejamento financeiro é preciso considerar alguns gastos para não comprometer sua renda, como:

- Considere gastos fixos como: aluguel, água, luz e internet. Caso tenha filhos, adicione os gastos com a criança como: escola, plano de saúde e outros;

- Gastos com supermercado, combustível e cartão de crédito também devem ser considerados;

- Como você tem uma ideia do valor do apartamento desejado, tente economizar uma quantia mensal que ajude na entrada do imóvel;

- A entrada, que precisa ser paga no ato da compra e à vista, pode ser composta pelo Fundo de Garantia do Tempo de Serviço (FGTS);

- A taxa de financiamento imobiliário também é uma variável muito importante, pois a sua negociação com o banco que irá conceder o crédito imobiliário será determinante na definição dos juros que você irá pagar.

- Há também os gastos extras que você tem na compra de qualquer imóvel, que geralmente ficam entre 4% e 8% do valor do bem. Eles incluem:

- ITBI: Imposto de Transmissão de Bens Imóveis;

- Custos de cartório na compra de imóvel: trâmites como o registro da compra e da transferência da propriedade;

- Avaliação bancária: é um valor cobrado pelos bancos nos casos de imóveis comprados por financiamento, referente à vistoria do bem e a toda a documentação necessária para liberação do crédito imobiliário.

- Por fim, você deve considerar também os gastos fixos que passará a ter a partir do momento em que o apartamento for seu, como condomínio e IPTU, que irão se juntar às parcelas do seu financiamento.

4. Busque pelo imóvel perfeito para você

Pronto! Com a sua vida financeira mais organizada, é hora de partir para a busca do apartamento que você efetivamente vai comprar.

E, como você já fez a pesquisa de preços e sabe quais características o imóvel deve ter para você, agora, é só colocar em prática e agendar as visitas.

Como fazer a busca?

Seja pelo site ou pelo aplicativo, na plataforma de imóveis do QuintoAndar, maior imobiliária digital da América Latina, você encontra mais de 60 filtros para refinar sua pesquisa e buscar imóveis no local e com as características que você deseja.

Ou seja, é super fácil fazer diversas combinações para filtrar sua pesquisa. E além de opções mais genéricas, como localização, área total, número de quartos e vagas de garagem, você também encontra filtros como:

Características do imóvel

- Acesso sem degraus;

- Apartamento cobertura;

- Janelas grandes;

- Novos ou reformados;

- Rua silenciosa;

- Sol da manhã;

- Sol da tarde;

- Vista livre.

Itens do imóvel

- Ar-condicionado;

- Banheira;

- Banheiro de serviço;

- Box de vidro;

- Chuveiro a gás;

- Chuveiro elétrico;

- Cortina corta luz;

- Cortina translúcida;

- Fechadura eletrônica;

- Janela anti-ruído;

- Piscina privativa;

- Quarto de serviço;

- Quarto extra reversível;

- Tanque;

- Telas nas janelas;

- Tomada 3 pinos;

- Varal de roupas;

- Varanda gourmet;

- Ventilador de teto.

Instalações do condomínio

Você também pode filtrar pelo que oferece o prédio onde o imóvel está localizado, como:

- Academia;

- Churrasqueira;

- Elevador;

- Espaço gourmet na área comum;

- Lavanderia no prédio;

- Piscina;

- Playground;

- Portaria 24h;

- Quadra esportiva;

- Salão de festas;

- Sauna.

5. Visite os imóveis favoritos

Agora que você já fez sua busca pelo apartamento perfeito, faça um ranking dos que você mais gostou e agende as visitas.

A vistoria de imóvel é uma das fases mais importantes para quem pretende comprar apartamento. Até porque é um momento em que você deve ter total atenção a todos os detalhes do local que poderá ser o seu lar por décadas.

Assim, ao conhecer pessoalmente um apartamento, você precisa levar em consideração uma série de fatores que podem significar desde a negociação de um melhor preço na compra até uma possibilidade de gastos no futuro, caso você não se atente para a necessidade de reformas, por exemplo.

Por isso, listamos aqui uma série de dicas sobre a visita ao imóvel, confira:

O que levar?

- Trena ou fita métrica: são importantes para tirar medidas de todos os cômodos do apartamento. Procure anotar todas as informações em um bloco ou no seu celular;

- Câmera: pode ser a do seu smartphone, caso ela tenha uma boa qualidade – certifique-se que o aparelho está carregado e com espaço de armazenamento. Procure tirar fotos e fazer vídeos de todos os detalhes possíveis em todos os cômodos;

- Lâmpada de tomada: item valioso para você testar os pontos de eletricidade da casa;

- Lâmpada normal: para testar os pontos de luz (neste caso, será necessário uma escada, que você pode pedir ao zelador do prédio, a algum vizinho ou levar a sua própria).

- Ajuda especializada: engenheiros, arquitetos ou mesmo um experiente pedreiro ou mestre de obras podem ser de grande ajuda numa visita a um apartamento que deseja comprar. Veja se consegue algum profissional desse ramo em que possa confiar, pois eles têm olhos clínicos para identificar possíveis problemas em imóveis.

Quando visitar?

Apesar de você ter opções dos filtros do QuintoAndar como “rua silenciosa”, “sol da manhã” e “sol da tarde”, é sempre interessante você fazer mais de uma visita ao imóvel e em horários diferentes.

Dessa forma, além de ver com os próprios olhos toda essa dinâmica, você ainda pode se familiarizar mais com a vizinhança.

Além disso, ao fazer visitas em horários alternados, como logo pela manhã ou no fim da tarde, por exemplo, você também terá uma noção de como é o trânsito nos arredores durante os horários de pico.

O que mais observar na visita?

Além dos itens que já sugerimos que você leve para a visita, preparamos um pequeno checklist com o básico do que você precisa observar ao visitar um apartamento para comprar:

- Abra todas as torneiras e veja se há vazamentos no momento em que a água escorrer pelas pias;

- Se o imóvel tiver armários embutidos e pisos de madeira, procure com atenção por sinais de infestação de cupins;

- Observe atentamente eventuais rachaduras, sinais de umidade ou infiltrações em pisos e paredes, entre outros detalhes pequenos que podem esconder problemas sérios;

- Se você tem carro ou pretende ter, análise a vaga de garagem do apartamento e se informe junto ao condomínio se o espaço é demarcado;

- Aproveite para visitar todos os espaços e facilidades oferecidos pelo condomínio, para fazer uma avaliação pessoal e saber se o valor cobrado na taxa condominial é condizente com a oferta.

6. Como negociar na hora da compra?

Saber negociar é uma forma de conseguir um desconto ou alguma regalia. E, como você já está preparado financeiramente, o poder de barganha, que é um fator muito importante na hora da negociação do valor do imóvel, está nas suas mãos.

Quanto maior o valor disponível para você oferecer de entrada, melhor será sua capacidade de negociação. Além disso, se você tiver o valor completo para a compra do apartamento à vista, as chances de você conseguir um desconto no preço proposto pelo vendedor são ainda maiores.

De qualquer forma, a dica para quem ainda não sabe como comprar um apartamento é: peça desconto sempre ao fazer sua proposta, pois a pessoa que está vendendo o imóvel, na maioria das vezes, vai estar aberta à negociação.

Só procure fazer uma proposta de compra que respeite um mínimo de bom senso. Afinal, do outro lado está uma pessoa que também espera tirar o melhor proveito possível do negócio.

Aqui no QuintoAndar você conta com o suporte de executivos de negociação, que te ajudam a fechar o melhor negócio!

7. Como saber o valor da entrada de um apartamento?

Pronto, agora que você tem uma proposta em mãos, chegou a hora de iniciar o pagamento do apartamento. Ou seja, esse é o momento de pagar a entrada.

Normalmente, o valor da entrada leva em consideração a renda familiar. Assim, a média do valor da entrada é de 20% do valor do imóvel, podendo ser de 10% em alguns bancos.

Por exemplo: se o apartamento que você vai comprar custa R$500 mil, a entrada de 20% será de R$100 mil. Lembrando que o valor da entrada deve ser à vista e quanto maior o valor dela, melhores serão as condições do financiamento.

Se você dá mais dinheiro na entrada, o valor das parcelas financiadas cai e você pode parcelar em menos anos, por exemplo.

É possível comprar um apartamento sem entrada?

Depende da sua renda e se você vai utilizar os programas do governo de financiamento, como o Minha casa, Minha Vida. Caso positivo, existe um benefício que dispensa a entrada, mas deve-se comprovar a renda e entrar nos pré-requisitos do programa.

Outra opção de comprar sem entrada é negociando diretamente com as construtoras que estão vendendo imóveis na planta. Nessa modalidade, as empresas conseguem oferecer mais facilidades, pois o imóvel ainda não está pronto.

8. Formas de pagamento do imóvel

Resolvido a questão da entrada, você deve pensar em qual forma de pagamento você quitará o restante do valor. Com exceção de quem for pagar à vista.

Desse modo, separamos as principais formas de pagamento de um imóvel para você ter conhecimento de qual irá utilizar.

O uso do FGTS na compra de um imóvel

Criado para proteger o trabalhador que é demitido sem justa causa, o Fundo de Garantia do Tempo de Serviço (FGTS), historicamente, é o principal recurso do brasileiro no início da busca pela realização do sonho da casa própria.

O FGTS pode ser utilizado em financiamentos dentro do Sistema Financeiro Habitação (SFH) – principal programa de financiamento habitacional do país, regulado pelo Governo Federal –, na negociação de imóveis de até R$ 1,5 milhão em qualquer estado do país.

Seu uso é permitido nas seguintes situações (clique nos links para ter mais detalhes):

- Compra ou construção de imóvel residencial;

- Liquidação ou amortização do saldo devedor;

- Pagamento das prestações.

Contudo, para utilizá-lo como forma de pagamento, você deve seguir aqueles mesmos pré-requisitos da entrada:

- Ter trabalhado no mínimo três anos, consecutivos ou não, no mesmo emprego ou qualquer outro sob regime do FGTS;

- Não ter financiamento atualizado no Sistema Financeiro de Habitação (SFH);

- Não ter nenhum imóvel em seu nome na cidade onde você reside ou trabalha;

- Não ter usado os recursos do FGTS no mínimo de três anos.

Veja aqui a documentação necessária para o uso do FGTS na compra de um imóvel.

À vista

Essa é uma forma de pagamento onde se quita o valor total em um único depósito, sem envolvimento de uma instituição financeira.

Caso não tenha nenhum empecilho na análise do imóvel, o comprador deposita o valor total do apartamento, após o registro em cartório.

Financiamento imobiliário

Quando é feito o pagamento de uma entrada, com pelo menos 20% do preço do imóvel, e o financiamento do restante do valor, que é emprestado por algum banco, com juros que são embutidos nas parcelas, que podem durar até 35 anos (420 meses).

Esse processo é um pouco mais demorado e depende da aprovação do crédito antes de se dar seguimento no registro em cartório.

O que eu preciso saber sobre o financiamento imobiliário?

O financiamento imobiliário, como explicamos acima, é o empréstimo que você pega junto a um banco para a compra de um imóvel.

Dessa forma, para conseguir esse empréstimo é preciso preencher uma série de pré-requisitos, além de uma análise muito aprofundada por parte das instituições financeiras sobre a sua capacidade de pagamento desse empréstimo.

Como funciona o financiamento imobiliário?

Na compra financiada de um apartamento pelo QuintoAndar, por exemplo, você precisa ter em mãos uma entrada em torno de 20% do valor acordado com o vendedor do imóvel, para que o restante seja pago em parcelas.

No mercado tradicional, a entrada costuma ser paga diretamente pelo comprador para o vendedor. No caso do QuintoAndar, você faz esse depósito em nossa conta.

Assim, nossa equipe se certifica de que tudo está correto e, por segurança de ambos os envolvidos na negociação, guarda o dinheiro. O repasse do valor ao vendedor do apartamento é feito após a assinatura da escritura de imóvel.

Em média, o prazo do fechamento do negócio e da transmissão do imóvel para o novo dono costuma variar entre 50 e 100 dias no QuintoAndar que, como dissemos, faz todo o trabalho de busca das melhores taxas para você.

Pelo relacionamento que temos com todos os bancos, você nem precisa fazer contato com as instituições. O QuintoAndar realiza todos os trâmites burocráticos para a liberação do seu financiamento. Você sequer precisa sair de casa para assinar o contrato de financiamento, que é levado por você por um motoboy.

Como funcionam as taxas de juros de financiamento imobiliário dos principais bancos?

A taxa de financiamento imobiliário é o percentual de juros que um banco irá cobrar na hora de liberar um crédito imobiliário. Mas o que isso significa?

Quer dizer que a instituição financeira empresta o montante para a compra do seu apartamento. Mas, como ela precisa lucrar de alguma forma, cobra-se juros em cima das prestações que você irá pagar.

Dessa forma, o banco faz uma análise de crédito para se certificar de que você terá como cumprir com o pagamento das parcelas mensais – que podem durar até 420 meses, como já dissemos – e, com a aprovação, é feito um contrato de financiamento, que libera o crédito para a compra do seu imóvel.

Lembrando que o QuintoAndar faz toda essa negociação para você. Mas trazemos aqui um resumo dos valores atuais que são cobrados pelos bancos parceiros que concedem o crédito imobiliário.

São eles:

- Bradesco: a partir de 9,50% ao ano;

- Caixa Econômica Federal: a partir de 8,70% ao ano;

- Itaú Unibanco: a partir de 9,50% ao ano;

- Santander: a partir 9,49% ao ano.

Tem como comprar um apartamento usado financiado?

Sim, entretanto, além dos pré-requisitos que citamos acima é preciso comprovar a situação atual do apartamento.

Dessa forma, o banco pode exigir a entrega de uma certidão negativa de débitos, documento que comprove que os impostos estão em dia e outros laudos sobre a estrutura atual do imóvel.

Além disso, alguns bancos podem exigir uma entrada maior (até 50% do valor do imóvel) e outras documentações pessoais que comprovem que você pode pagar as parcelas.

É possível usar programas do governo para financiar um apartamento?

Sim, se o seu salário é baixo e você se encaixa nos requisitos obrigatórios do governo, você pode realizar o seu sonho de comprar um apartamento e ainda receber um subsídio.

Atualmente, o Programa do Governo Federal chama-se: Minha Casa Minha Vida e tem como objetivo promover o direito à moradia a famílias residentes em áreas urbanas, com renda mensal de até R$ 7.000,00.

Além disso, você tem até 30 anos para pagar o financiamento, com taxas de juros e subsídios a serem concedidos conforme renda comprovada, como:

- Famílias com renda bruta de até R$ 2.000,00: podem adquirir um imóvel com taxa de juros nominal de até 4,75% a.a. e nesta condição os subsídios podem chegar até R$ 47.500,00.

- Famílias com renda bruta de R$ 2.0001,00 até R$ 4.000,00: taxa de juros nominal pode chegar até 5,25% a.a. e os subsídios até R$ 29.000,00.

- Famílias com renda bruta de R$ 4.001,00 até R$ 7.000,00: é disponibilizada uma taxa de juros nominal de 7,66% a.a.

Lembrando que, o valor máximo do imóvel para financiamento pelo Casa Verde e Amarela é de R$ 264.000,00.

9. Custos para compra de um imóvel

Na plataforma do QuintoAndar, em todos os anúncios de imóveis para vender você encontra, já previstos, os custos extras que terá na compra. Dessa forma, você consegue se programar ainda melhor no âmbito financeiro, para não ter surpresas ao longo do processo.

Custos extras na compra à vista:

Veja as estimativas de valores extras para um apartamento de R$ 860.000, para compra à vista, anunciado no QuintoAndar e localizado em São Paulo:

| Imposto / Taxa | Valor |

| Imposto de Transmissão de Bens Imóveis (ITBI) | R$ 25.800,00 |

| Registros em cartório | R$ 3.221,00 |

| Escritura | R$ 4.802,00 |

| Total | R$ 33.823,00 (3,93% do valor do imóvel) |

No anúncio do QuintoAndar, essas estimativas aparecem da seguinte forma:

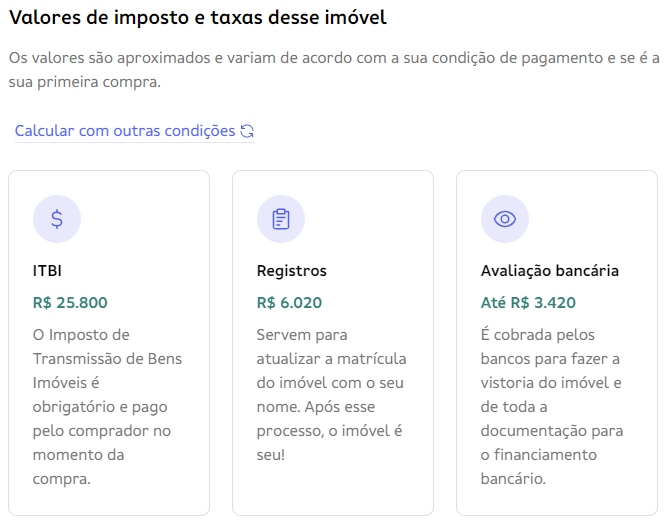

Custos extras na compra financiada:

Veja, por exemplo, as estimativas de valores extras para o mesmo apartamento de R$ 860.000, anunciado no QuintoAndar e localizado em São Paulo, porém pago por financiamento imobiliário:

| Imposto / Taxa | Valor |

| Imposto de Transmissão de Bens Imóveis (ITBI) | R$ 25.800,00 |

| Registros em cartório | R$ 6.020,00 |

| Avaliação bancária | R$ 3.420,00 |

| Total | R$ 35.240,00 (4,1% do valor do imóvel) |

No anúncio do QuintoAndar, essas estimativas aparecem da seguinte forma:

10. Documentação e registros importantes para finalizar a compra do apartamento

Muitas pessoas que vão comprar um apartamento temem a parte de documentação tanto quanto a necessidade de apertar as finanças para conseguir pagar o imóvel.

Mas este medo, acredite, é injustificado, pois a lista de documentos para a compra de imóvel nem é tão extensa, assim como as partes de impostos e de trâmites de cartório.

Além disso, a equipe de consultores do QuintoAndar cuida de todo esse processo para você. Mas para te ajudar a ficar por dentro do que precisa, listamos aqui a documentação e os registros necessários:

Documentos para compra de imóvel

- Documento de identidade em que conste o CPF;

- Certidão de Estado Civil;

- Comprovante de Endereço.

A Certidão de Estado Civil é o documento que ateste o estado civil da pessoa (solteiro, casado, divorciado, etc). Confira aqui todos os documentos necessários para comprar um imóvel no QuintoAndar.

ITBI

O Imposto de Transmissão de Bens Imóveis (ITBI) é uma tributação gerada e cobrada pelo município onde o imóvel está localizado no momento de uma transação de compra e venda. Costuma representar entre 2% e 4% do valor do bem.

Escritura de imóvel

A escritura de imóvel é o documento público, oficializado em cartório, que funciona como uma espécie de contrato ao validar o acordo feito entre você e o vendedor do apartamento.

O documento deve contar com as assinaturas de ambas as partes e é elaborado na transação de um imóvel feita à vista.

E sempre que um imóvel é negociado, uma nova escritura deve ser elaborada. Sem esse documento, não é possível fazer o registro de imóvel.

Seu valor varia de estado para estado e é estabelecido por uma tabela progressiva, publicada anualmente, que leva em consideração as faixas de preço dos imóveis. Ela é feita por um tabelião em um qualquer Cartório de Tabelionato de Notas.

Clique nos links para saber mais sobre a escritura de imóvel:

- Onde e como fazer a escritura?

- Documentação necessária para realizar a escritura de um imóvel

- Quanto custa a escritura?

Registro de imóvel

O registro de imóvel é o documento que verdadeiramente transfere a titularidade do imóvel, de forma definitiva, do vendedor para o comprador. É a partir do momento em que esse registro é feito que você realmente pode chamar o apartamento que está comprando de seu.

O registro é feito no Cartório de Registro de Imóveis (CRI), órgão onde estão os cadastros dos imóveis de uma determinada região, sob um número de matrícula de imóvel.

Isso significa que você não tem a opção de escolher onde o registro será feito. Ele será sempre confeccionado no CRI respectivo da região, bairro ou área administrativa de onde o imóvel está localizado.

Seu valor varia de acordo com o estado onde a propriedade está localizada e costuma ficar abaixo de 1% do total do imóvel.

Matrícula de imóvel

Já a matrícula de imóvel é um documento que tem um status de “certidão de nascimento” de um imóvel. Além disso, é nela onde estão listados o histórico e todas as principais informações a respeito do bem, como:

- Data de construção;

- Localização;

- Metragem;

- Hipotecas;

- Benfeitorias e alterações no imóvel;

- Existência ou não de alienações fiduciárias;

- Inventários;

- Ações judiciais;

- Informações pessoais dos proprietários (CPF, RG, estado civil, entre outras);

- Transações de compra e venda.

Clique nos links para saber mais sobre a matrícula de imóvel:

- Como descobrir a matrícula de um imóvel?

- Onde e como obter a matrícula?

- Como conseguir a matrícula atualizada?

- Posso obter a matrícula atualizada online?

- Quando a matrícula deverá ser aberta?

11. Dica Extra: Conheça a calculadora de financiamento imobiliário do QuintoAndar

A maior parte dos brasileiros, quando começa a procurar um apartamento para comprar, já está pensando no financiamento. Por isso, nós do QuintoAndar criamos uma calculadora que faz a simulação de financiamento imobiliário para você!

Isso mesmo! Aqui a gente te ajuda a encontrar o melhor financiamento, a ter seu crédito imobiliário aprovado em um processo digital, transparente e livre de burocracia.

Além disso, nossa equipe de consultoria imobiliária ajuda você a encontrar as melhores taxas do mercado e te auxiliam durante todas as etapas da compra.

12. Assessoria QuintoAndar, suporte em toda etapa burocrática

O QuintoAndar se tornou a maior empresa do país no mercado de moradia ao usar tecnologia e inovação para quebrar com o status quo desse segmento. E após revolucionar o segmento de aluguéis residenciais, no qual é líder absoluta, a companhia ingressou, no início de 2020, no segmento de compra e venda.

Ao alavancar os efeitos de rede, a tecnologia e experiência do negócio de aluguel, ao mesmo tempo dando mais transparência e segurança ao processo, em menos de um ano o QuintoAndar já se tornou a líder nacional também nesse mercado.

Atualmente, temos mais de 60 mil moradias à venda anunciadas em nossa plataforma. E superamos a marca de 10 mil transações em termos anualizados nas quatro maiores regiões metropolitanas do Brasil.

Para quem não sabe como comprar um apartamento, o QuintoAndar tem uma equipe de consultoria à disposição, que auxilia em todas as etapas da jornada.

Saiba aqui como será a sua jornada para comprar um imóvel pelo QuintoAndar:

- Todas as informações e documentos necessários do comprador, vendedor e imóvel são reunidas por nossa equipe;

- Fazemos o contato com as instituições financeiras, para selecionar as melhores condições em caso de compra financiada;

- Você escolhe a melhor proposta de financiamento imobiliário e enviamos a documentação para o banco;

- Nossa equipe comunica a você os resultados da análise jurídica e da vistoria do imóvel;

- Confirmamos os valores e mandamos para a sua casa o contrato para assinatura;

- Você pode contar com o Manual de Pós-Venda QuintoAndar, para saber de todos os próximos passos e o que você precisa fazer em cada etapa para finalizar a compra do seu imóvel mais rápido

Não perca essa oportunidade! Fale com a gente e torne o processo de compra do seu novo apartamento a coisa mais fácil que você já fez na sua vida!

Baixar e-book “Guia da compra do primeiro imóvel”

E que tal um passo a passo detalhado? Veja tudo o que você precisa saber para comprar seu primeiro imóvel com confiança e segurança no e-book “Guia da Compra do Primeiro Imóvel”.

Quer fazer o download do “Guia da compra do primeiro imóvel”? Clique em EU QUERO ou diretamente na imagem.