Compreender o que é o Custo Efetivo Total, é fundamental para que você possa ter uma visão clara sobre quanto realmente vai pagar nas parcelas do financiamento imobiliário.

Afinal, estamos falando de uma métrica crucial, que incorpora não apenas os custos diretos, como taxas de juros e tarifas, mas também despesas adicionais e inesperadas, proporcionando uma compreensão mais precisa do impacto financeiro ao longo do tempo.

Entenda o conceito de CET, sua importância na tomada de decisões financeiras e como sua aplicação proporciona uma análise mais completa dos verdadeiros custos da sua transação imobiliária.

Confira o que você vai ler por aqui:

- O que é Custo Efetivo Total (CET)?

- Qual a diferença entre taxa de juros e Custo Efetivo Total?

- O que é CET mensal e anual?

- Quais são os encargos incluídos no CET?

- Taxa de juros

- Taxa de análise de crédito ou tarifa de abertura de cadastro

- Taxas administrativas

- Seguros

- IOF

- Outras cobranças

- Como calcular o Custo Efetivo Total?

- Como consultar o CET?

- Quando o CET é abusivo?

- O que considerar na hora de escolher um financiamento imobiliário?

- Faça uma simulação com os mesmos parâmetros

- Analise o percentual anual

- Tire todas as dúvidas

- Leia o contrato de financiamento

- Financiamento imobiliário descomplicado é com o QuintoAndar

O que é Custo Efetivo Total (CET)?

O Custo Efetivo Total (CET) é o custo real de uma operação de crédito. Ele abrange juros, tributos, encargos e outros tipos de despesas. Portanto, é um somatório que indica quantos gastos você terá ao longo do prazo de pagamento da transação realizada.

Segundo a Resolução 3.517/2007 do Banco Central, as instituições financeiras são obrigadas a apresentar o CET antes da contratação do crédito. Ele deve ser expresso como uma taxa percentual anual.

Além disso, não devem incluir índices de preços, taxas flutuantes e outros referenciais que tiverem oscilação de valor com o tempo. Assim, o cálculo do Custo Efetivo Total representa quanto você realmente vai desembolsar.

Na prática, o valor do CET é fundamental para fazer a comparação de financiamentos imobiliários. Afinal, ele interfere no valor final a ser pago e pode encarecer muito a operação.

O mestre em Economia, Ângelo Mendes, explica melhor a relação entre as taxas e encargos que compõem o CET:

Ângelo Mendes

Mestre em Economia pela EESP/FGV

“Quando você vai fazer um financiamento, o que você está fazendo é tomando um empréstimo. E você, sob o ponto de vista do banco, é um ativo arriscado. Porque podem acontecer milhões de coisas e você não pagar o seu empréstimo, por exemplo.

O financiamento, então, é uma operação arriscada para o banco, na medida em que você pode simplesmente não pagar um empréstimo. Então, o que você paga não é só uma taxa de juros. Existem outras coisas embutidas em uma taxa de juros de um empréstimo, que a tornam mais cara para você.”

Qual a diferença entre taxa de juros e Custo Efetivo Total?

A diferença entre taxa de juros e Custo Efetivo Total é que o CET engloba todos os valores cobrados, inclusive os juros. O banco embute esse valor, além dos encargos da operação.

Ângelo Mendes explica que “ele cobra por estar te ajudando a transferir dinheiro de um período para o outro, cobra os serviços dele, o risco que é incorrido no fato de você, talvez, não pagar o seu empréstimo etc.”.

Por isso, o CET sempre será mais alto do que a taxa de juros. Afinal, inclui essa cobrança e outras mais. Se você quer saber se vale a pena contratar uma linha de crédito, precisa analisar o Custo Efetivo Total e ver quanto vão ficar as parcelas do financiamento imobiliário. Isso vai trazer uma visão mais clara de quanto você vai pagar.

Ângelo Mendes

Mestre em Economia pela EESP/FGV

“Olhar a taxa de juros faz sentido, porque, se ela aumenta, o custo efetivo total provavelmente vai aumentar também. Existe uma grande chance de eles se moverem juntos. Mas o custo efetivo total é um indicador mais aconselhado para você se basear, à medida que ele é mais preciso com o quanto você vai pagar de fato pelo empréstimo do financiamento.”

O que é CET mensal e anual?

CET mensal é o percentual pago por mês em taxa de juros, tarifas e outros encargos e despesas. Já o CET anual é a alíquota incidente no ano, sendo que também inclui todas essas cobranças. Portanto, o primeiro representa o segundo dividido ao longo dos meses.

Leia também: Quais taxas e impostos incidem sobre imóveis no Brasil?

Quais são os encargos incluídos no CET?

Os encargos incluídos no CET são todos aqueles incidentes na operação de crédito, que pode ser um empréstimo ou financiamento. Entre eles estão a taxa de juros, tributos, tarifas, seguros e outras despesas.

Veja quais são as principais cobranças incluídas no Custo Efetivo Total:

Taxa de juros

A taxa de juros refere-se aos juros cobrados sobre as parcelas do financiamento imobiliário. Ela representa o lucro da instituição financeira na operação de crédito.

Taxa de análise de crédito ou tarifa de abertura de cadastro

A taxa de análise de crédito, também chamada de tarifa de abertura de cadastro, inclui a verificação da situação financeira do cliente. O objetivo é saber se há condições de quitar a dívida e qual é a possibilidade de inadimplência.

Taxas administrativas

As taxas administrativas variam conforme a instituição financeira e não são obrigatórias. Ainda assim, costumam incidir nas parcelas do financiamento imobiliário. Alguns exemplos são as cobranças de manutenção e cadastro.

Seguros

Os seguros servem como garantia do pagamento da dívida para o banco. Entre os seguros obrigatórios estão o de morte ou invalidez permanente e de danos físicos ao imóvel, que cobre prejuízos involuntários ao bem. De toda forma, as instituições financeiras podem trabalhar com várias seguradoras, o que faz o valor e o tipo mudarem bastante.

IOF

O Imposto sobre Operações Financeiras é um tributo federal e de cobrança obrigatória. Portanto, esse fator não interfere ao usar um simulador de financiamento imobiliário, porque ele será igual em todas as instituições financeiras.

Outras cobranças

Ainda podem incidir outras cobranças. Elas podem incluir taxa de avaliação do imóvel, análise jurídica e documental, taxa de administração para cobranças e boletos, entre outras. Isso depende da instituição financeira.

Leia também: O que é score de crédito e como aumentá-lo para alugar ou financiar um imóvel?

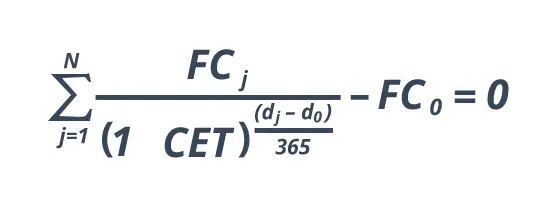

Como calcular o Custo Efetivo Total?

Para calcular o Custo Efetivo Total, você precisa usar a mesma fórmula do Banco Central. Ela é um somatório que inclui vários dados, como prazo de contrato, data de pagamento, dia da liberação do crédito, valor emprestado, entre outros.

Veja como é a fórmula:

Por ela ser complexa e exigir conhecimentos matemáticos avançados, a Resolução 3.517/2007 determina que o custo seja calculado quando o cliente quiser.

Além disso, ele deve estar ciente da alíquota que será cobrada antes da contratação. Você pode solicitar a informação para o banco quando quiser e ele tem a obrigação de fornecê-la.

Como consultar o CET?

Você pode consultar o CET entrando em contato com a instituição financeira ou verificando o contrato assinado. Essa informação deve ficar bem clara para o consumidor antes da contratação, mas também é possível acessá-la depois desse período. Normalmente, você encontra a alíquota até mesmo pelo internet banking do banco.

Quando o CET é abusivo?

O CET é abusivo quando ultrapassa 50% da taxa média praticada no mercado. Essa é a regra entendida pelos magistrados, já que não existem limitações para a aplicação de encargos e taxas de juros no financiamento imobiliário. No entanto, o direito do consumidor assegura esse percentual.

Para saber qual é a média da taxa de juros do mercado, é possível consultar o Banco Central (Bacen). Basta escolher a modalidade desejada e fazer a análise.

Caso o seu contrato aplique uma taxa de juros e/ou CET muito mais altos, é possível questionar judicialmente. Você também pode ir ao Procon da sua cidade ou negociar diretamente com a instituição financeira.

O que considerar na hora de escolher um financiamento imobiliário?

Ao escolher um financiamento imobiliário, você deve considerar alguns aspectos para tomar a decisão certa. Veja alguns abaixo.

Faça uma simulação com os mesmos parâmetros

Use um simulador de financiamento imobiliário e utilize sempre os mesmos dados para verificar os resultados. Isso ajudará a entender as melhores condições e taxas junto a instituições financeiras.

Analise o percentual anual

Verifique sempre a porcentagem anual do CET. Como a taxa de juros, sozinha, pode esconder outras cobranças, analisar o total ajuda a entender melhor o CET.

Tire todas as dúvidas

Pergunte tudo o que quiser antes de fazer o financiamento imobiliário. É importante entender o que cada taxa cobrada significa para fazer um bom planejamento financeiro e ver se vale a pena financiar imóvel.

Leia o contrato de financiamento

Sempre identifique onde está a informação sobre o Custo Efetivo Total do financiamento imobiliário. Isso é importante para que você efetive uma operação transparente e pague as parcelas em dia.

Financiamento imobiliário descomplicado é com o QuintoAndar

Agora que você sabe o que é Custo Efetivo Total e entende sua relação com o financiamento imobiliário, é hora de fazer o seu e comprar seu imóvel dos sonhos.

Para esse processo, conte com o QuintoAndar. Temos consultores dedicados para conferir total visibilidade do processo e resolvemos toda a documentação e burocracia do seu financiamento, do início ao fim.

Então, que tal fazer o seu financiamento imobiliário de forma rápida e sem burocracia? Comece agora mesmo!