Você sabe o que é alienação fiduciária? Pois saiba que entender tudo a respeito desse assunto é fundamental para quem opta por um empréstimo com garantia na hora de comprar um imóvel. Essa etapa também pode ser conhecida como interveniente quitante.

Neste artigo vamos explicar tudo o que você precisa saber sobre a alienação fiduciária de imóvel: para quem ela é indicada, quais são os procedimentos, vantagens e desvantagens, quitação e outras informações importantes para quem está prestes a conquistar o sonho da casa própria.

Navegue pelo conteúdo:

- O que é alienação fiduciária?

- Alienação fiduciária e cessão fiduciária são a mesma coisa?

- O que diz a lei sobre a alienação fiduciária?

- Pagamento de dívidas com instituições financeiras

- Contrato de alienação fiduciária de imóvel

- Quem pode fazer a alienação fiduciária?

- Baixa de alienação fiduciária no Cartório de Registro

- Como tirar o termo de quitação da alienação fiduciária?

- Inadimplência e não cumprimento da dívida

- Busca e apreensão em alienação fiduciária

- Propriedade plena

- Vantagens e desvantagens de uma alienação fiduciária de imóvel

- Como é feita a alienação fiduciária?

- Diferença entre alienação fiduciária, hipoteca e penhor

- Pensando em financiar um imóvel? Conte com o QuintoAndar

O que é alienação fiduciária?

A alienação fiduciária funciona como garantia do pagamento de uma dívida, sendo amparada pela Lei 9.514 de 1997.

Por meio da alienação fiduciária de imóvel, o devedor transfere um bem para o nome da instituição financeira com a qual pegou um empréstimo. Uma vez que a dívida é quitada, o bem passa a ser do então devedor que, no final das contas, é o comprador do bem.

Em outras palavras, quando você vai comprar uma casa ou um apartamento e faz um financiamento imobiliário junto a um banco, o imóvel que está sendo adquirido é a garantia do pagamento e torna-se objeto de alienação. O banco passa a ser o proprietário do imóvel, mas você pode morar na propriedade.

Quando a dívida é quitada, a transferência de propriedade passa para o seu nome mediante um processo feito em cartório. Pronto, agora você é oficialmente o dono da propriedade!

Além disso, é ainda possível financiar um segundo imóvel, oferecendo como garantia de pagamento uma propriedade já quitada e em nome do devedor. Essa modalidade é chamada de refinanciamento imobiliário, home equity ou empréstimo por garantia, e também utiliza a alienação fiduciária.

A alienação fiduciária de imóvel passou a ser uma das garantias preferidas de instituições financeiras, construtoras e incorporadoras por ser menos burocrática e segura, já que o devedor oferece uma garantia real de pagamento.

Ainda com dúvidas? No vídeo abaixo te daremos mais esclarecimentos sobre o processo da alienação fiduciária e você entenderá como se preparar para essa modalidade de financiamento.

Alienação fiduciária e cessão fiduciária são a mesma coisa?

Apesar dos termos poderem ser facilmente confundidos, alienação fiduciária e cessão fiduciária não são a mesma coisa.

Embora estejam relacionadas à garantia em contratos de empréstimo ou financiamento, existem diferenças fundamentais entre elas, por exemplo:

- Bens móveis e imóveis: A alienação fiduciária envolve a transferência da propriedade do bem ao credor como garantia da dívida, sendo bens móveis ou imóveis o objeto do contrato;

- Direito creditório: Já no caso da cessão fiduciária, o que ocorre é a transferência da propriedade fiduciária do bem, mantendo o devedor a posse e uso, desde que cumpra as obrigações contratuais. Agora, o objeto do contrato deve ser um direito creditório, ou um crédito a ser recebido no futuro.

O que diz a lei sobre a alienação fiduciária?

O que é alienação fiduciária de imóvel segundo o Art. 22 da Lei de Alienação Fiduciária?

“A alienação fiduciária regulada por esta Lei é o negócio jurídico pelo qual o devedor, ou fiduciante, com o escopo de garantia, contrata a transferência ao credor, ou fiduciário, da propriedade resolúvel de coisa imóvel”.

Os parágrafos II e III do Art. 22 da Lei 9.514/1997 ainda sinalizam:

“II. o direito de uso especial para fins de moradia;

III. o direito real de uso, desde que suscetível de alienação”.

Pagamento de dívidas com instituições financeiras

Tão importante quanto saber o que é alienação fiduciária é saber o que pode acontecer se você não pagar a dívida: segundo a lei, em caso de inadimplência, você deverá sair do imóvel, que passará definitivamente para o banco.

A instituição financeira ou instituição credora, então, fica com a responsabilidade de vendê-lo em leilão, se tornando responsável pelo restante da dívida.

Esse direito por parte do banco consta no Art. 26 da Lei de Alienação Fiduciária:

“Vencida e não paga, no todo ou em parte, a dívida e constituído em mora o fiduciante, consolidar-se-á, nos termos deste artigo, a propriedade do imóvel em nome do fiduciário”.

Contrato de alienação fiduciária de imóvel

É preciso saber o que é esse tipo de contrato para evitar problemas no futuro. Isso vai dar cobertura jurídica para a situação e impedir que o tema vá parar nos tribunais.

Um contrato de alienação fiduciária deve conter, basicamente:

- valor da dívida;

- prazo e condições de pagamento;

- taxa de juros e outras taxas (se houver);

- cláusula de constituição da propriedade fiduciária;

- descrição completa do imóvel;

- cláusula que garanta ao devedor a utilização do bem, desde que não esteja inadimplente;

- valor do imóvel para fins de leilão (se inadimplente);

- cláusula com o regulamento para o leilão.

Além disso, o contrato em que se prevê a alienação fiduciária sempre deve ser registrado na matrícula do imóvel. Isso também ajudará a evitar muita dor de cabeça!

Quem pode fazer a alienação fiduciária?

Qualquer pessoa, de natureza física ou jurídica, pode firmar um contrato de alienação fiduciária de imóvel, de forma pública ou privada.

O cenário mais comum é termos uma instituição financeira como alienante (credor), uma vez que ela tem meios de sustentar a quitação de grandes valores, e pessoas físicas como alienatários (devedores).

Baixa de alienação fiduciária no Cartório de Registro

Ao realizar um financiamento imobiliário junto a um banco, um grande sonho é finalizar os pagamentos, certo?!

Quando a dívida é quitada, o nome do banco é retirado do registro de imóvel, o que é chamado de baixa de alienação fiduciária. O procedimento é feito no Cartório de Registro do imóvel, e a transferência da propriedade passa para o nome do comprador.

Além de se livrar da dívida, é isso o que é quitação de alienação fiduciária, quando você pode dar baixa na garantia e ser oficialmente o proprietário do imóvel.

Como tirar o termo de quitação da alienação fiduciária?

Ao quitar o financiamento, o primeiro passo é solicitar ao banco credor o termo de quitação.

Com ele em mãos, se dirija ao Cartório de Registro de Imóveis da cidade onde a assinatura do contrato foi registrada e solicite a baixa da alienação fiduciária para que o bem seja passado totalmente para o seu nome.

Lembre-se: essa tarefa cabe ao comprador do imóvel.

Inadimplência e não cumprimento da dívida

Ao optar pela alienação fiduciária é fundamental ter planejamento financeiro e verificar se o pagamento das parcelas não irá prejudicar o orçamento da família. Caso contrário, você corre um sério risco de perder a casa!

Segundo a Pesquisa Nacional de Endividamento e Inadimplência do Consumidor (Peic Nacional), conduzida pela Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC), o número de endividados no Brasil em 2021 alcançou 70,9% das famílias no país, 4,4 pontos percentuais acima do ano anterior.

Ainda de acordo com a pesquisa, o índice de endividamento por financiamento de casa chegou a 9,1% – o quarto principal motivo para o acúmulo de dívidas entre as famílias brasileiras.

Busca e apreensão em alienação fiduciária

Diante da inadimplência no contrato de financiamento com alienação fiduciária, ocorre um procedimento chamado busca e apreensão.

Assim, o processo é conduzido por um oficial de justiça, que busca e apreende o bem para devolvê-lo ao credor fiduciário, sendo um mecanismo legal para proteger os direitos do credor e garantir a execução do contrato de financiamento.

Então, vale lembrar que, se o devedor fiduciante atrasar as parcelas ou não quitar a dívida, o banco pode intimá-lo em até duas vezes por meio de uma notificação judicial.

Caso haja suspeita de ocultação por parte do devedor, uma terceira notificação pode ser entregue a uma pessoa da família ou a um vizinho, como estipula o Parágrafo 3 do Art.26:

“Quando, por duas vezes, o oficial de registro de imóveis ou de registro de títulos e documentos ou o serventuário por eles credenciado houver procurado o intimando em seu domicílio ou residência sem o encontrar, deverá, havendo suspeita motivada de ocultação, intimar qualquer pessoa da família ou, em sua falta, qualquer vizinho de que, no dia útil imediato, retornará ao imóvel, a fim de efetuar a intimação”.

Propriedade plena

Se ainda assim a dívida não for quitada, o imóvel passa a ser de propriedade plena do banco que irá vendê-lo ou leiloá-lo com o intuito de reaver o valor emprestado.

Note que a alienação fiduciária garante ao banco a quantia emprestada, e não o imóvel por si só. Por isso, é responsabilidade do banco vender ou leiloar o imóvel dado como garantia.

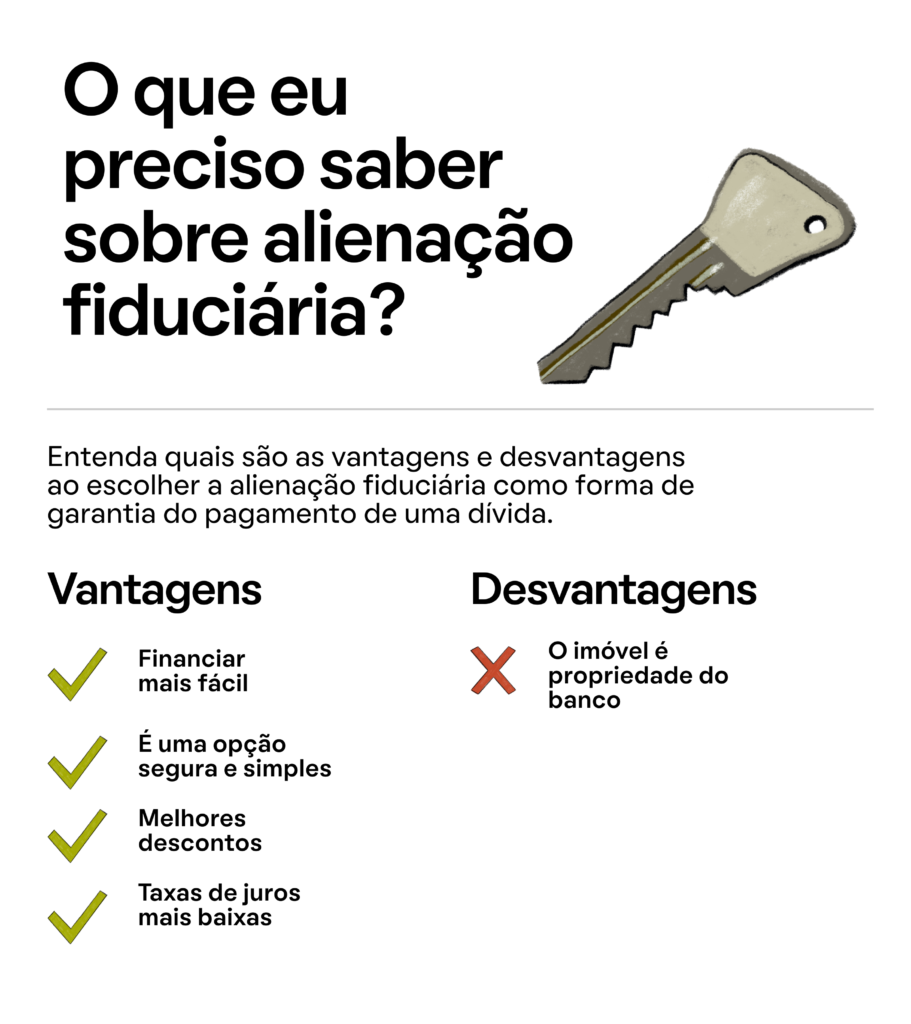

Vantagens e desvantagens de uma alienação fiduciária de imóvel

Assim como as diferentes modalidades de empréstimos presentes hoje no mercado, entender o que é alienação fiduciária do imóvel significa saber suas vantagens e desvantagens.

Confira abaixo o infográfico explicativo sobre a alienação fiduciária:

Como é feita a alienação fiduciária?

Depois de ter acesso a todos os detalhes sobre o que é alienação fiduciária, que tal um breve resumo com o passo a passo para executar a operação em conformidade com a lei?

- Elaborar um contrato de alienação fiduciária, no qual devem estar registrados os principais dados do negócio;

- Registrar o contrato firmado no Cartório de Registro de Imóveis. No local, será feito o desdobramento de posse.

- Quando a dívida for quitada, encerra-se a posse do credor sobre o bem.

- Levar o termo de quitação entregue pela instituição financeira ao mesmo cartório no qual o contrato de alienação fiduciária foi registrado para dar baixa e transferir o bem para o seu nome.

Diferença entre alienação fiduciária, hipoteca e penhor

Embora à primeira vista pareçam semelhantes, há importantes diferenças que o leitor deve saber entre esses três tipos de garantias comuns no mercado imobiliário.

Hipoteca e penhor são consideradas garantias reais. Nelas, o bem dado como garantia fica vinculado à dívida.

No caso do penhor, um bem móvel é dado como garantia do pagamento da dívida adquirida no empréstimo, podendo ser carros, obras de artes, jóias ou outros objetos de valor.

Cuidado para não confundir os termos penhor e penhora. O último se refere ao bloqueio de bens móveis e imóveis para o pagamento do credor determinado pelo juiz em processo judicial.

Já para o caso da hipoteca, qualquer bem imóvel pode ser entregue como garantia real para o pagamento da dívida, o que inclui terrenos e propriedades residenciais e comerciais, por exemplo. A lei permite também hipotecar alguns bens móveis, como navios e aeronaves.

A diferença entre eles e a alienação fiduciária, é que, na última, o próprio bem que está sendo adquirido pelo devedor naquele momento será utilizado como forma de garantia de pagamento.

Leia mais: Saiba o que é consignação em pagamento e descubra se é possível usar o bem imóvel como garantia

Pensando em financiar um imóvel? Conte com o QuintoAndar

Financiar um imóvel pode parecer simples e rápido, mas o processo burocrático do mercado torna o processo mais demorado. Para solucionar este problema, o QuintoAndar, maior imobiliária digital da América Latina, faz todos os trâmites com as instituições financeiras e te ajuda a tornar o processo de comprar um imóvel mais tranquilo.

Com o auxílio de uma equipe especializada, você faz simulações de créditos – o que garante melhor taxa de juros – para que seja possível financiar um imóvel com segurança.

Você já sabe o que é alienação fiduciária, mas nunca comprou um imóvel e ainda tem dúvidas? É normal e você deve continuar se informando para tomar a melhor decisão para a sua vida! Consulte o guia da compra do primeiro imóvel, que tem tudo o que você precisa saber antes, durante, e depois de realizar esse sonho!

+Leia Também:

– Taxa de financiamento imobiliário: como fazer o melhor negócio na compra da casa própria

– Como financiar um imóvel: Todos os procedimentos que você deve fazer